社内の決裁業務で、ハンコと紙を使うことが前提だと、書類のやりとりが大変ではありませんか?

取引先から注文書を受け取ったとき、注文書と一緒に伝票に押印して回送したり、コピーをとって控えを保存したりと、いろいろな手間がありますよね。これらの手間は、決裁業務のワークフローを電子化することで解決できるのです。

しかし、電子化といっても社内のルールを見直さなければならず、どのように進めていけばいいか分からない方も多いと思います。まずはこの記事を読んで、電子化に際して重要となる社内のルールの意味を理解するとともに、電子化のイメージをつかむところからはじめてみませんか?

本連載では「ハンコ文化」で困っているみなさんの疑問にお答えし、脱ハンコのはじめ方からスキャナーを使った取引書類の電子化まで全3回にわたり徹底解説します。第1回目では、「ハンコ+紙の書類」のエビデンスは法的にはほとんどの取引で不要、ということを説明しました。第2回目は、社内の決裁業務のワークフローを電子化する方法を、具体例を交えて説明します。

第1回 「ハンコ・紙」やめませんか? ~①契約自由と電子取引~

第2回 「ハンコ・紙」やめませんか? ~②社内決裁業務の電子化~

第3回 「ハンコ・紙」やめませんか? ~③記録管理の重要性とスキャナ保存~

「ハンコ・紙」は社内ルールで決まっている?―伝票の役割と電子化―

企業には、内部統制のために社内で作成/保存されるエビデンスがあります。

例えば、稟議書、精算書、申請書などの伝票は、内部統制のために上長や決裁担当者が確認/押印して承認を行うための決裁文書です。これらの伝票に、紙とハンコを使用している企業では、「決裁エビデンスとして記録するために書面に押印が必要」というルールを自分たちで定めているのではないでしょうか。

実際には、紙とハンコのエビデンスにしなければならないという法的な決まりはないため、「電子化したデータで承認してもOK」になるように社内でルール化すればいいのです。

第1回でお伝えしたとおり、法的にはほとんどの取引で紙とハンコのエビデンスは必須ではありません。取引の電子化と同じく、自社の決裁エビデンス(伝票)とワークフローの電子化も進めることができます。

ここからは、伝票処理に紙とハンコを使わなくてもいい理由を、詳しく見ていきます。

伝票処理に紙とハンコを使わなくてもいい理由

伝票の役割や、伝票の保存に関係する要件をまとめると、以下のようになります。

- ① 伝票は、伝票番号、取引の日付、金額、取引先などを記載し、承認を受けることで決裁エビデンスとなる

伝票には伝票番号、取引の日付、金額、取引先、定められた承認者などが記載されます。

伝票の承認者は、伝票に記載された取引内容と取引の証拠(取引エビデンス)を確認し、承認したことを示すハンコ(日付印)を押します。そうすることで、伝票は、「いつ/だれが承認したか」を証する決裁のエビデンス(決裁エビデンス)となります。 - ② 伝票の保存要件は法的には定められておらず、紙で保存する必要はない

伝票は法定保存文書ではないため、保存についての法的な決まりはありません。内部統制のためには決裁エビデンスを記録しなければなりませんが、その方法が書面(紙)である必要はありません。

- ③ 伝票と取引エビデンスをセットで保存し、税務調査で速やかに提示できるようにする

取引エビデンスは、税務調査で速やかに提示できるように整理して保存し、伝票番号、取引の日付などの項目で検索できるようにする必要があります。伝票と取引エビデンスをセットで保存することで、帳簿記録事項と伝票番号で関連性を確保し、速やかに探し出せるようにします。

このように伝票は、「ハンコ・紙」を使わなくても、「いつ/だれが承認したか」や取引内容の詳細が記録されていて、すぐに探し出せるように保存してあれば、電子化した伝票でもOKというわけです。

社内決裁業務のワークフローを電子化するためには、「承認担当者は電子ワークフロー上で伝票を承認し、承認履歴を決裁エビデンスとして記録する」とルール化するとよいでしょう。

電子化したらワークフローはどうなる?―電子化のゴール―

社内決裁業務に電子ワークフローを導入すると、承認の担当者は電子ワークフロー上でデータの確認や承認が行えます。

ここからは、一般的な紙とハンコのワークフローを例に、どのように電子ワークフローを導入するかを見ていきます。

紙とハンコのワークフローの例

まずは、一般的な紙とハンコのワークフローを確認しましょう。

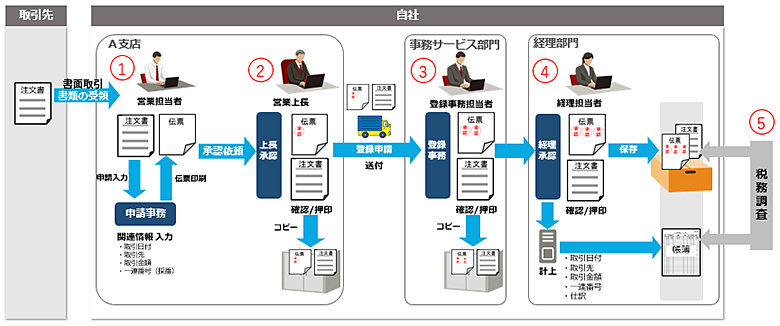

図1.紙とハンコのワークフローによる注文書の処理

- ① 営業担当者による受注処理

取引先から注文書を受領したA支店の営業担当者が、受注処理を行います(注文書に記載されている内容を業務システムに入力)。営業上長に、受領した注文書と印刷した伝票を提出します。

- ② 営業上長による確認/押印/注文書の送付

注文書を見て伝票の記載内容が正しいことを確認します。確認後、問題がなければ伝票に承認の押印をします。事務サービスの登録事務担当者へ注文書と伝票を送付します。

- ③ 登録事務担当者による確認/押印/送付

送付された注文書と伝票の内容を確認します。伝票に承認の押印をしたあと、経理担当者に送付します。

- ④ 経理担当者による確認/押印/保存

登録事務担当者と同様に、送付された注文書と伝票の内容を確認します。伝票に承認の押印をしたあと、帳簿の記録事項のエビデンスとして注文書と伝票をセットで税法の規定期間保存します。

- ⑤ 税務調査対応

注文書を提示します。

このように、紙とハンコで運用している場合、紙の送付に時間がかかるため、経理担当者に届くまでに数日かかってしまいます。また、A支店、事務サービス部門では手元に控えがなくなるため、コピーをとっており、各部門で保管する紙が多くなっていることが分かります。

電子ワークフローの例

次に、紙とハンコのワークフローを電子化した場合の例を見てみましょう。

取引先との取引では、書面取引の場合と電子取引の場合があることを考慮しています。

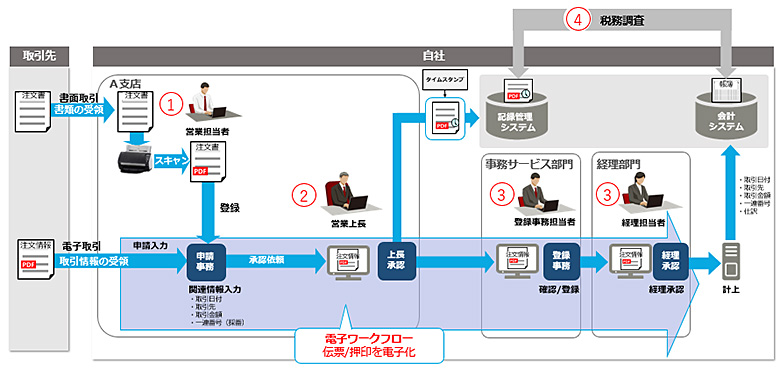

図2.電子ワークフローによる注文書の処理

- ① 営業担当者による取引情報入力/PDFデータ登録

取引先から、書面または電子データで注文書を受領したA支店の営業担当者が、注文書に記載されている内容(取引情報)を業務システムに入力します。

書面であればスキャンしたスキャンデータを、電子データであれば電子の注文書データそのものを登録します。 - ② 営業上長による確認/承認

電子ワークフロー上で、PDF化された注文書データと入力された内容を確認します。入力内容が正しいことを確認したら電子ワークフロー上で承認を行います。

- ③ 登録事務担当者・経理担当者による確認/登録/承認

電子ワークフロー上で取引情報を確認し、承認を行います。営業上長・登録事務担当者・経理担当者の承認履歴は、決裁エビデンスとして記録します。

- ④ 税務調査対応

注文書データを提示します。

このように、電子ワークフローを導入することで、承認のための紙とハンコは不要になるとともに、電子的に処理できるため業務スピードが大幅に短縮できます。あわせて、A支店、事務サービス部門からもPDFで閲覧できるため、控え用にコピーする必要がなくなり、業務スペースを確保できます。

紙とハンコに頼らない社内決裁に向けて

社内ルールの見直しにより、紙とハンコの伝票処理を電子化することができます。ワークフローの例を見て、どの業務を電子化するかのイメージがつかめましたでしょうか?電子化のルールとゴールを設定できれば、脱ハンコまであと一歩です!

また、電子化により決裁業務がスピーディーになるのはもちろんのこと、紙が減ることで社内もすっきりキレイになります。ペーパーレスへの取り組みは、環境への配慮にもつながります。ぜひこの機会に、電子ワークフローへの移行を検討してみてください。

次回、最終回の第3回目では、「記録管理の重要性とスキャナ保存」についてご説明します。